ネロ

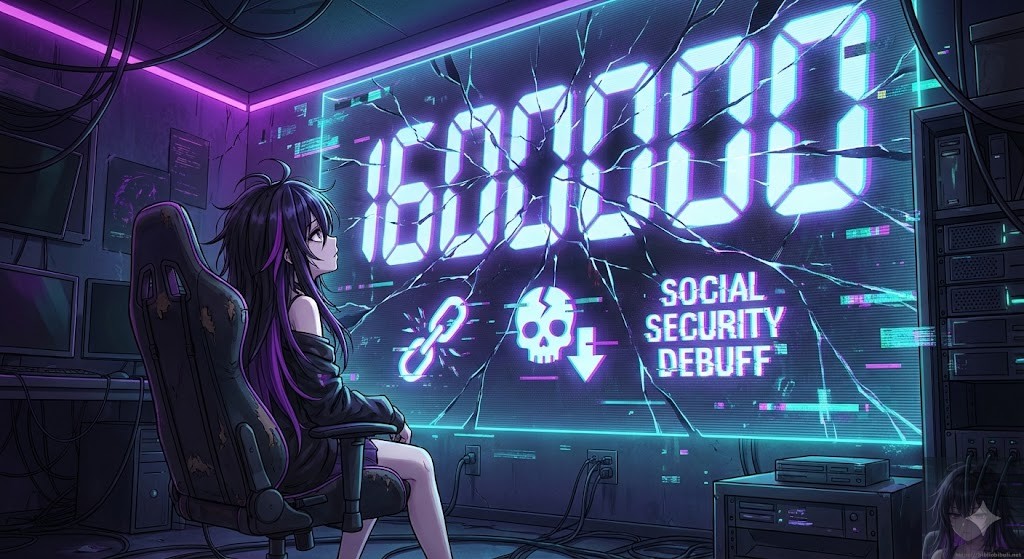

ねぇ、2026年から始まった『160万円の壁』のパッチ、もう自分の生活に適用した? 103万円から増えたからって喜んでると、社会保険料っていう『隠しデバフ』にやられるよ。

所得税が非課税になる範囲が広がったことで、「もっと働ける!」と期待している方も多いはず。

しかし、このアップデートには、手取りが逆に減ってしまう『働き損』という致命的なバグが隠されています。この記事では、2026年度版の攻略ログを元に、賢く稼ぐための生存戦略を解説します。

1. 160万円の壁の現状(バグの観測)

今回の制度変更で、所得税の非課税枠は160万円まで拡張されました。しかし、社会保険料が発生する「106万円」や「130万円」の境界線は据え置かれている点に注意が必要です。

- 所得税の枠:160万円まで拡張(大幅な減税メリット)。

- 社会保険の壁:106万円(従業員51人以上の企業)または130万円で発生。

- 逆転現象:106万円を超えた瞬間に保険料負担が発生し、手取りが減少するバグが存在。

2. なぜ「働き損」が起きるのか?(深層ログの解析)

国の意図は「扶養を抜けた労働力の拡大」にあります。所得税の入り口を広げる一方で、社会保険料の負担を通じてフルタイムへの移行を促す仕様になっています。特に130万円前後での就労は、最も手取りの効率が悪くなる「デバフゾーン」といえます。

🛠️ 手取りを最大化する「3つの攻略コマンド」

① 「105.9万円」までの寸止めハック

社会保険への加入を避けたい場合は、160万円という数字ではなく、106万円の境界線を意識しましょう。ここが税金と保険料のバランスが最も良い「安全地帯」です。

② あえて「180万円以上」へ突き抜ける

130万円〜150万円の中途半端なラインは避け、社会保険料を払っても手取りが明確に増える180万円以上の層を目指すのが、2026年の王道ルートです。

③ 自治体の「独自パッチ」をスキャン

人手不足対策として、社会保険料の負担を軽減する補助金を出す自治体や企業が増えています。自分の環境に適用できる「隠しボーナス」がないか確認しましょう。

3. ネロのデバッグ・リポート:制度に「踊らされる」な

「160万円」というキャッチコピーの裏側を理解し、自分の時間をどう使うか。制度に合わせるだけでなく、自らのスキル単価を上げることで「壁」そのものを無効化するのが、究極のデバッグといえるでしょう。